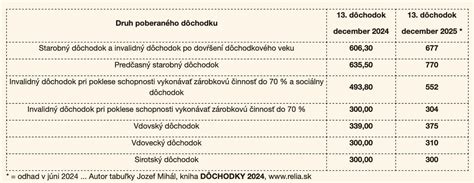

Výber spôsobu prijímania dôchodku je dôležité rozhodnutie, ktoré ovplyvňuje pohodlie a finančnú efektívnosť seniorov. Poďme sa pozrieť na výhody a nevýhody oboch možností, aby ste sa mohli informovane rozhodnúť.

Dôchodok na účet - moderné a výhodné riešenie?

Účet pre seniorov je určený tým, ktorí si chcú zasielať dôchodkové dávky na svoj účet. Podmienkou zriadenia účtu je predložiť platný doklad totožnosti a potvrdenie zo Sociálnej poisťovne o poberaní dôchodkových dávok. Niektoré banky nemajú v ponuke špecializované účty pre seniorov, pretože majú bez poplatku alebo s nízkym poplatkom bežné účty, ktoré si môžu zriadiť aj seniori.

Výhody účtu pre seniorov:

- Vedenie účtu bez poplatku alebo iba s minimálnym poplatkom.

- Bezplatné vydanie platobnej karty.

- Poskytnutie a využitie elektronického bankovníctva.

- Odmeňovanie pri platbe kartou.

- Niektoré banky poskytujú neobmedzené množstvo výberov z bankomatu vlastnej banky.

- Zúčtovanie neobmedzeného počtu prijatých platieb.

- Platby prostredníctvom POS terminálu.

- Bezplatné vklady v hotovosti.

- Sú banky, ktoré ponúkajú k účtu aj bezplatné zriadenie sporiaceho účtu.

Banky ponúkajú k účtu pre seniorov napríklad vedenie účtu bez poplatku alebo iba s minimálnym poplatkom, bezplatné vydanie platobnej karty, poskytnutie a využitie elektronického bankovníctva, odmeňovanie pri platbe kartou, niektoré banky poskytujú neobmedzené množstvo výberov z bankomatu vlastnej banky, zúčtovanie neobmedzeného počtu prijatých platieb, platby prostredníctvom POS terminálu, bezplatné vklady v hotovosti. Sú banky, ktoré ponúkajú k účtu aj bezplatné zriadenie sporiaceho účtu.

AKCIA: Účet s odmenou 30 eur a vedenia účtu na 12 mesiacov bez poplatku. V prospech novozaloženého Užitočného účtu Senior / Užitočného účtu bude poukázaná prvá dôchodková dávka z niektorej z dôchodkových inštitúcií, alebo pripísaný príjem vo výške minimálne 500 eur do 90 kalendárnych dní odo dňa zriadenia nového Užitočného účtu Senior / Užitočného účtu. Pod prenesením príjmu sa rozumie presmerovanie pravidelného príjmu na osobný účet Účastníka Kampane v Banke od zamestnávateľa.

Každý senior by mal zakladanie účtu konzultovať s pracovníkom banky a mal by mu podrobne vysvetliť, na čo účet potrebuje a ako ho chce využívať. Ak senior využije viac služieb, za ktoré bude musieť platiť navyše, účet ho môže vyjsť drahšie, ako keby využíval klasický bežný účet.

Dôchodok na poštu - tradičná istota?

Prijímanie dôchodku poštou je tradičný spôsob, ktorý mnohí seniori preferujú z dôvodu osobného kontaktu s poštovým doručovateľom a absencie potreby spravovať bankový účet.

Výhody dôchodku na poštu:

- Osobný kontakt s poštovým doručovateľom.

- Nie je potrebná správa bankového účtu.

- Dôchodok je doručený priamo domov.

Avšak, táto metóda môže byť spojená s poplatkami za doručenie a obmedzeniami v prípade neprítomnosti doma počas doručovania.

Porovnanie výhod a nevýhod

Pre lepšiu prehľadnosť uvádzame porovnávaciu tabuľku:

| Kritérium | Dôchodok na účet | Dôchodok na poštu |

|---|---|---|

| Poplatky | Možnosť bez poplatku alebo minimálne poplatky | Poplatky za doručenie |

| Pohodlie | Dostupnosť prostriedkov kedykoľvek, platby kartou a online | Doručenie domov, ale obmedzené časom doručenia |

| Dostupnosť | Bankomaty, platobné terminály, online bankovníctvo | Obmedzená na čas doručenia |

| Ďalšie služby | Možnosť sporiaceho účtu, odmeny za platby kartou | Žiadne ďalšie služby |

Pri výbere správneho finančného produktu však treba myslieť najmä na investičný cieľ a časový horizont.

Ako odísť do dôchodku čo najskôr (od 0 dolárov)

Investovanie pre lepšiu budúcnosť

Možností, ako deti pripraviť na lepší život je mnoho. Kým v minulosti bolo bežnou praxou sporiť dieťaťu na vkladnej knižke, dnes sa do popredia dostáva najmä investovanie do podielových fondov. Tento spôsob investovania jednoznačne odporúčame na dlhodobé ciele, aj vďaka flexibilite, zaujímavému výnosu a možnosti začať sporiť od nízkej sumy.

Ak rodič začne sporiť svojmu dieťaťu už pri narodení, nemusí sa báť aj rizikovejších akciových fondov. Peniaze tu budú mať dostatočný čas na to, aby sa dokázali zaujímavo zhodnotiť. Naopak, pri kratšom investičnom horizonte sú akciové fondy nevhodné, keďže hodnota akcií kolíše a mohlo by sa stať, že peniaze bude klient potrebovať práve vtedy, keď bude na trhu pokles.

Vo všeobecnosti platí, že dnes na bankových produktoch, akými sú bežné sporiace účty sú veľmi nízke úrokové sadzby, ktoré mnohokrát nepokryjú ani infláciu. Ak je inflácia vyššia ako zhodnotenie v banke, kúpyschopnosť výslednej nasporenej sumy môže byť nakoniec veľmi nízka, čo môže znamenať, že sa nám reálne nepodarí nasporiť na náš cieľ. Bežný sporiaci účet v banke odporúčame využívať len na krátkodobé výdavky.