Všeobecne záväzné nariadenie (VZN) obce Biely Kostol upravuje miestne dane, vrátane dane z nehnuteľností. Tento článok poskytuje podrobný prehľad o tejto dani, jej základoch, sadzbách a ďalších dôležitých aspektoch.

Zdaňovacie obdobie a daňovníci

Zdaňovacím obdobím miestnych daní je kalendárny rok. Daňovníkom dane z pozemkov je vlastník pozemku. Ak k pozemku má právo hospodárenia fond, daňovníkom je fond. Nájomca je daňovníkom, ak je zapísaný v katastri.

Spoluvlastníctvo

Pri spoluvlastníctve pozemkov je každý spoluvlastník daňovníkom podľa výšky svojho spoluvlastníckeho podielu. Ostatní spoluvlastníci za daň ručia do výšky svojho podielu na dani.

Základ dane z pozemkov

Základom dane z pozemkov je:

- Pri ornej pôde, trvalých trávnatých porastoch, záhradách a ovocných sadoch: hodnota pozemku za 1 m2 uvedená v prílohe č. 1.

- Pri lesných pozemkoch, vodných plochách a zastavaných plochách: hodnota pozemku za 1 m2 uvedená v prílohe č. 2.

- Pri stavebných pozemkoch: hodnota pozemku určená ako súčin výmery pozemku v m2 a hodnoty pozemku za 1 m2 podľa predpisov o stanovení všeobecnej hodnoty majetku.

Ak pre pozemok nebola určená hodnota podľa vyššie uvedených bodov, použije sa hodnota pozemku za 1 m2 uvedená vo všeobecne záväznom nariadení.

Sadzby dane z pozemkov

Ročná sadzba dane z pozemkov je stanovená pre jednotlivé skupiny pozemkov. Ak je pozemok v zastavanom území obce, uplatní sa ročná sadzba dane z pozemkov pre pozemky v zastavanom území obce.

Základ dane zo stavieb

Základom dane zo stavieb je výmera zastavanej plochy v m2. Zastavaná plocha je plocha pod vonkajším obvodom zvislej nosnej konštrukcie stavby na úrovni terénu, alebo pod vonkajším obvodom stavby na úrovni terénu pri stavbách bez zvislej nosnej konštrukcie.

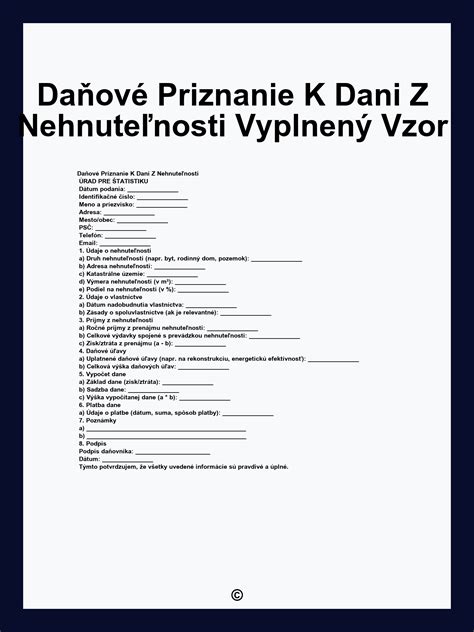

NÁVOD: Ako vypísat daňové priznanie / Daň z nehnuteľnosti

Sadzby dane zo stavieb

Obec môže vo všeobecne záväznom nariadení znížiť alebo zvýšiť sadzbu dane pre stavby. Ročná sadzba dane zo stavieb je stanovená pre jednotlivé druhy stavieb.

Daňová povinnosť

Daňová povinnosť vzniká 1. januára zdaňovacieho obdobia a zaniká 31. decembra. Na vyrubenie dane z nehnuteľností je rozhodujúci stav k 1. januáru zdaňovacieho obdobia. Daňovník je povinný podať daňové priznanie k dani z nehnuteľností do 31. januára.

Oslobodenie od dane

Od dane sú oslobodené pozemky vo vlastníctve obce a pozemky, ktoré obec prenajala podľa osobitného zákona.

Splátky dane a lehoty splatnosti

Obec môže určiť splátky dane a lehotu ich splatnosti v rozhodnutí. Ak daňovník zaplatil daň a daňová povinnosť zanikne, obec vráti pomernú časť dane za zostávajúce dni, za ktoré bola daň zaplatená.

Paušálna daň za ubytovanie

Obec vyrubí paušálnu daň rozhodnutím. Obec môže určiť splátky paušálnej dane.

Poplatok za komunálne odpady

Obec vyrubuje každoročne rozhodnutím poplatok za komunálne odpady na celé zdaňovacie obdobie. Obec určí spôsob a lehotu zaplatenia poplatku.

Sadzby poplatku za komunálne odpady

Obec ustanoví všeobecne záväzným nariadením sadzby poplatku alebo sadzby preddavku na poplatok.

| Druh dane/poplatku | Základ dane/poplatku | Daňovník/Poplatník |

|---|---|---|

| Daň z pozemkov | Hodnota pozemku za m2 | Vlastník pozemku, fond, nájomca |

| Daň zo stavieb | Výmera zastavanej plochy v m2 | Vlastník stavby |

| Poplatok za komunálne odpady | Podľa VZN obce | Osoba s trvalým alebo prechodným pobytom v obci |

Správa dane

Správu dane z nehnuteľností vykonáva obec, na ktorej území sa nehnuteľnosť nachádza. Obec vyrubí daň rozhodnutím do 31. mája.