Štát dlhodobo podporuje cirkvi na Slovensku. Ministerstvo kultúry teraz predložilo návrh zákona na zmenu ich financovania, ktorý by im mal priniesť milióny eur navyše. Po novom by si mali prilepšiť o milióny eur.

Ministerstvo kultúry SR predložilo do medzirezortného pripomienkového konania novelu zákona o finančnej podpore činnosti cirkví a náboženských spoločností. Súčasný zákon o finančnej podpore činnosti cirkví a náboženských spoločností je výsledkom dlhodobých rokovaní medzi štátom a cirkvami.

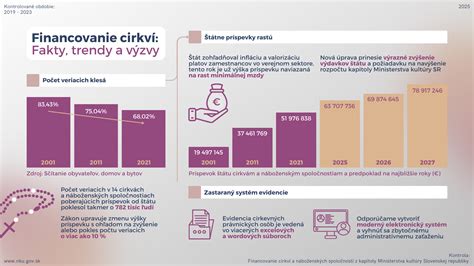

Jednotlivé cirkvi dostávajú od štátu finančné príspevky, ktoré až z 97 percent používajú na mzdové záležitosti. Väčšina finančných príspevkov od štátu, konkrétne až 97 percent, sa využíva na mzdy, no tieto prostriedky postačujú iba na zabezpečenie minimálnej mzdy zamestnancov, najmä duchovných. Výška príspevku závisí aj od počtu veriacich zisteného oficiálnym sčítaním. Návrh zákona precizuje vzťah výšky príspevku štátu a prípadnej zmeny počtu veriacich konkrétnej cirkvi. Novela zákona spresňuje, ako zmena počtu veriacich ovplyvní výšku štátneho príspevku pre jednotlivé cirkvi.

V prípade schválenia novela nadobudne účinnosť od 1. Ak bude novela schválená, začne platiť od 1.

Zvýšenie výdavkov štátu na financovanie cirkví

Prijatie navrhovaného zákona by viedlo k zvýšeniu výdavkov štátu na financovanie cirkví o milióny eur. „Počas 5 rokov aplikácie zákona príspevok štátu cirkvám vzrástol o 24 percent, pričom minimálna mzda v tomto období vzrástla o 44 percent.

Pre rok 2025 totiž predpokladá výšku príspevku na úrovni 69,6 milióna eur, čo by znamenalo jeho navýšenie o 15 percent, resp. V roku 2025 predkladatelia navrhujú jednorazové navýšenie štátneho príspevku o 5,9 milióna eur. Ešte výraznejší rast príspevkov cirkvám však návrh predpokladá v ďalších dvoch rokoch. Návrh zákona predpokladá ešte výraznejší rast príspevkov pre cirkvi v nasledujúcich dvoch rokoch. V roku 2026 by sa mal oproti aktuálnemu nastaveniu stúpnuť až o 26 percent, teda o 15,7 milióna eur na 76,4 milióna eur. V roku 2026 by sa mal príspevok zvýšiť o 26 percent, čo je nárast o 15,7 milióna eur na celkových 76,4 milióna eur.

Ďalšie aspekty financovania cirkví

Štát prispieva iba na niektoré výdavky cirkví. Štát prispieva iba na niektoré výdavky cirkví.

Každý dospelý občan Slovenska finančne podporuje Katolícku cirkev sumou 6 Eur ročne. Štát každoročne posiela náboženským spoločenstvám peniaze na základe zákona.

Z 18-tich registrovaných cirkví na Slovensku, štyri z nich odmietli prijať podporu od štátu, napriek tomu, že na peniaze majú zákonný nárok. V roku 2012 poslal štát na účet Katolíckej cirkvi viac než 21 miliónov Eur. Z týchto peňazí sú hradené platy duchovných a prevádzové náklady cirkevnej administratívy (napr. biskupské úrady). Rekonštrukciu budov a kostolov si hradia cirkvi z vlastných peňazí a darov.

Sekularizácia štátu v západných krajinách a znižovanie počtu veriacich vedie ľudí k presvedčeniu, že žiadna cirkev by nemala byť financovaná priamo štátom. Koľko by museli platiť členovia cirkví aby tak dokázali nahradiť chýbajúce štátne peniaze? V súčasnosti sa ku Katolíckej cirkvi hlási 62% obyvateľov SR, čo predstavuje viac než 2,6 milióna dospelých ľudí.

V západných krajinách sa po odluke cirkvi od štátu zaviedli tzv. „cirkevné dane“, ktoré platia iba registrovaní členovia cirkví. Prieskumy hovoria, že počet praktizujúcich veriacich je oveľa nižší než počet tých, ktorí sa k jednotlivým náboženstvám hlásia. Sociológ Ján Bunčák z Univerzity Komenského v Bratislave tvrdí, že najskalnejších stúpencov cirkví a náboženských spoločností je medzi ekonomicky aktívnymi obyvateľmi približne desať percent.

Denník Pluska.sk priniesol v januári 2013 odhad príjmov Katolíckej cirkvi z milodarov. Podľa prieskumu sa na milodaroch za svadby, krsty, pohreby a zo zbierok „do zvončeka“ môže vyzbierať celkovo 68 miliónov Eur ročne.

Ak by cirkev chcela aby zbieranie milodarov počas bohoslužieb nebolo nutné, cirkevná daň by musela nahradiť tieto príjmy. Finančné nároky Katolíckej cirkvi sú výrazne vyššie ako poskytovaná štátna dotácia. Výška cirkevných daní by následne musela byť 4-násobne vyššia než ako uvádzame v tabuľke vyššie.

V Rakúsku a Nemecku sa príspevky cirkvám platia na základe percenta z príjmu. V Rakúsku je priemerný ročný príspevok katolíka 112 Eur ročne. Študenti a dôchodcovia majú možnosť platiť nižšie príspevky.

Platy duchovných sú stanovené nariadením vlády SR. Ich výška sa odvíja od počtu odpracovaných rokov a hodnosti. Katolícky kaplán začína s platom približne 340 Eur mesačne. Platy farárov sú približne 400 Eur mesačne.

Náboženské spoločenstvá na svoju činnosť nezískavajú peniaze iba od štátu a milodarov ale aj z rôznych iných aktivít.

Nový zákon o financovaní cirkví a jeho dôsledky

Prijatím zákona o financovaní cirkví a náboženských spoločností v novembri 2019 sa zmenilo sčítanie obyvateľov 2021 pre cirkvi na súboj o peniaze. Tento zákon sa pripravoval kabinetne, bez vedomia verejnosti. Celý spôsob prípravy a schválenia zákona o financovaní cirkví bol prísne účelový, pretože jeho spracovatelia a predkladatelia si boli dobre vedomí, že verejnosť má úplne iný názor.

Podľa prieskumu Sociologického ústavu SAV (2014) je väčšina obyvateľov za zmenu spôsobu financovania cirkví, štát by nemal naďalej platiť platy kňazov a biskupských úradov, preferujú percentuálny podiel z daní, existenciu cirkví založenú na správe vlastného majetku, milodaroch a daniach. Naopak, bol prijatý zákon, ktorý cirkvám zaručil nielen ďalšie financovanie zo strany štátu, ale prvýkrát aj nárok na konkrétnu výšku príspevku a jej pravidelný ročný nárast.

Nový zákon sa mediálne prezentoval ako transparentný a spravodlivý. Za východiskový bod sa zobral rozpočet príspevkov na rok 2019, kde sa jednotlivým cirkvám napočítala konkrétna výška príspevku, ktorá je pre nich zaručená. Nikto ani nespomenul, že pripočítali trom najväčším cirkvám k celkovému príspevku aj dotáciu na činnosť ústredí charity/diakonie (katolíckej - 2 397 006 €, evanjelickej a. v. - 216 022 € a reformovanej - 41 019 €). Katolíckej cirkvi sa navyše započítal aj príspevok na činnosť Konferencie biskupov Slovenska - 198 964 € a Konferencie vyšších predstavených ženských i mužských reholí - 573 480 €. Evanjelickej cirkvi a. v. zase pripočítali k rozpočtu aj ročné náklady Ekumenickej rady cirkví SR - 74 238 €.

Okrem toho sa zákon prezentoval aj ako solidárny a spravodlivý, lebo príspevok štátu sa bude prerozdeľovať podľa výsledkov sčítania obyvateľov. Nejde o žiadnu zásadnú zmenu pri financovaní cirkví. Podielom z počtu veriacich sa bude prerozdeľovať len ročný nárast príspevku. V roku 2020 to predstavovalo rozdelenie necelých 8% príspevku, v roku 2021 len 0,53 %.

Príspevok pre každú cirkev tvorí výška príspevku z predchádzajúceho roka plus prerozdelený nárast príspevku podľa počtu veriacich. V praxi to znamená, že podiel Katolíckej cirkvi bude postupne medziročne narastať, veľmi pomaly percentuálne, ale skutočne zaujímavo v absolútnej výške. Ostatné cirkvi budú výšku svojho podielu z príspevku štátu systematicky strácať. Len v roku 2020 narástol Katolíckej cirkvi príspevok štátu o 3 554 264 €, Novoapoštolskej cirkvi až (len!) o 166 €.

Ak by dnes existovala nová cirkev pri povinnom počte 50 000 veriacich by zo štátneho rozpočtu v roku 2020 dostala len 49 392 €, čo na 1 veriaceho predstavuje 0,99 €. Pravoslávna cirkev pri počte veriacich 49 133 by dostala 2 078 249 €, na jedného veriaceho 42,30 €. Za koľko desiatok rokov dosiahne výška príspevku štátu novej cirkvi porovnateľnú výšku?

Ak porovnáme výšku štátneho príspevku na cirkvi s približne rovnakým počtom veriacich zistíme u nich veľké rozdiely. Nikto nevysvetlil a nezdôvodnil, prečo v roku 2020 má Cirkev bratská príspevok na jedného veriaceho 117 € ročne a početne porovnateľná Cirkev adventistov siedmeho dňa len 14 € ? Prečo Evanjelická cirkev a. v. s počtom 316 250 veriacich má ročný príspevok vo výške 5 174 749 € a Gréckokatolícka cirkev s počtom veriacich menšom o viac ako 100 tisíc veriacich (206 871) má ročný príspevok vo výške 5 106 921 €, čo vo vyjadrení na jedného veriaceho predstavuje pomer 16 : 25 € v neprospech Evanjelickej cirkvi.

Nič viac a nič lepšie nepripútava cirkvi ku štátu ako financovanie cirkvi štátom. Financovať cirkvi budeme zo svojich daní všetci, občania veriaci i sekulárni. Za 10 rokov (2020 až 2030) si štrnásť cirkví týmto spôsobom zabezpečilo príjem v celkovej výške 620 829 546 €. Chcieť potom s cirkvami hovoriť o odluke cirkvi od štátu sa asi ani nedá.

Najpresnejšie to vyjadril, predstaviteľ jednej zo štyroch štátom uznaných cirkví, ktoré odmietajú štátnu podporu, riaditeľ Cirkvi Ježiša Krista, svätých neskorších dní na Slovensku Robert H. van Dalen: „Dokonca aj v krajinách ako Slovensko, kde je bežná štátna finančná podpora cirkvi, naša cirkev nepožaduje a nebude akceptovať takúto podporu. Cirkev je úplne sebestačná a neverí, že je vhodné požadovať od daňových poplatníkov iných náboženstiev, alebo daňových poplatníkov bez viery, aby podporovali činnosť cirkvi. Aj o tom je sčítanie.

Historický kontext financovania cirkví

Už v dobách Rakúsko-Uhorskej monarchie sa cirkvám priznával štatút verejnoprávnej ustanovizne, z čoho vyplývalo, že otázky a problémy späté s náboženskou a cirkevnou činnosťou boli chápané a predkladané verejnosti ako záležitosti všeobecného, t. j. verejného a štátneho významu. Podobný princíp prebrala do svojho systému aj predvojnová ČSR, v ktorej cirkvi a náboženské spoločnosti mali nárok na pravidelnú dotáciu zo štátneho rozpočtu, v ročnom vyjadrení predstavujúcu sumu približne 100 miliónov korún.

Ďalšia položka, prípadne príspevok od štátu bol poskytovaný kňazom, ktorých štátna moc považovala za verejných činiteľov zasluhujúcich si adekvátne mzdové ohodnotenie. Takýto stav, s výnimkou vojnového obdobia, pretrvával až do roku 1948, teda do schválenia novej Ústavy a prijatia zákona č. 218/1949 Zb. o hospodárskom zabezpečení cirkví a náboženských spoločností štátom.

Štátna moc sa týmto zákonom zaviazala poskytovať cirkvám úhradu vecných nákladov spojených s ich činnosťou, ako aj osobné pôžitky duchovných, konkrétne ich mzdové ohodnotenie, hodnostné príplatky, výkonnostné odmeny a sociálne dávky platné pre všetkých štátnych zamestnancov. Nadobudnutím platnosti uvedeného zákona dňom 1. 11.

V dôsledku systémovej zmeny politického režimu v roku 1989 sa v oblasti vzťahov medzi štátom a cirkvami a náboženskými spoločnosťami začali uplatňovať nové princípy, metódy a postupy, ktoré tento vzťah posunuli na kvalitatívne inú úroveň. V prvom rade bolo cirkvám a náboženským spoločnostiam prinavrátené ich autonómne a samosprávne postavenie v spoločnosti.

Súčasťou, presnejšie povedané, podmienkou ich novozískaného sociálneho statusu sa stala reštitúcia cirkevného majetku a odstránenie všestrannej kontroly a dohľadu zo strany štátnych orgánov. Ich priama ekonomická väzba na štát však nebola v plnom rozsahu odstránená, pretože zákonná norma č. 218/1949 Zb. aj napriek jej neskorším novelizáciám, týkajúcim sa zrušenia štátneho dozoru, odstránenia štátneho súhlasu s voľbou a menovaním duchovných a funkcionárov cirkví a pod., ostala aj naďalej v platnosti.

Nemalou mierou sa na tom podieľali samotné cirkvi (rozhodujúce slovo mala cirkev katolícka), ktoré neprejavili ochotu vzdať sa finančnej a materiálnej podpory a príspevkov z rozpočtu štátu. Uplatňovanie zákona z roku 1949 považuje EÚ za niečo absurdné, prežité a neštandardné, za niečo, čo nezodpovedá potrebám doby a charakteru modernej občianskej spoločnosti, v ktorej paternalistický a ochranársky vzťah štátu k vybraným cirkvám a náboženským spoločnostiam na jednej strane potláča a deformuje realizáciu princípov objektivity, spravodlivosti a nestrannosti štátnych inštitúcií a politických rozhodnutí, na strane druhej neodstraňuje nežiaducu materiálnu a finančnú závislosť cirkví a ich predstaviteľov na svojvôli štátnych činiteľov a na mocenských záujmoch politických subjektov.

Navyše, existencia a obsah tohto 60-ročného právneho „dinosaura“ v našom právnom poriadku je aj v rozpore s princípmi Charty základných práv EÚ, prijatej na summite EÚ v Nice 7. 12. 2000, v ktorej sa píše o náboženskej a cirkevnej neutralite moderných štátov, ako aj o realizácii zásady neviazanosti štátu na konkrétne náboženstvo, cirkev či náboženskú spoločnosť (Čeplíková, 2005). Nevyhnutnou podmienkou cirkevnej, ale aj štátnej neutrality je finančná a materiálna nezávislosť jedného subjektu na druhom, čo predpokladá zásadnú revíziu dnes platného systému financovania cirkvi a náboženských spoločností z prostriedkov všetkých daňových poplatníkov, t. j.

Modely financovania cirkví v Európe

Počas dlhoročného vývoja vzťahov medzi štátom a cirkvami sa v prostredí euroatlantického priestoru vyprofilovalo niekoľko druhov, prípadne spôsobov financovania cirkevných organizácií, ktorých podstata a obsahové zameranie je určované predovšetkým charakterom a zvláštnosťami usporiadania vzťahov medzi nimi. Inak povedané, spôsob financovania závisí od toho, či sa realizuje v prostredí odlukovom alebo v prostredí iného typu koexistencie týchto subjektov. V prípade odlukového variantu sa najčastejšie stretávame s dvoma spôsobmi ich financovania.

Tým prvým je pokrytie finančných potrieb z vlastných zdrojov, medzi ktorými dominujú výnosy z využívania a prenájmu vlastného hnuteľného a nehnuteľného majetku, z vydavateľskej činnosti, z príspevkov veriacich, darov a almužien, ktoré dopĺňajú štátne dotácie určené na údržbu cirkevných budov a sakrálnych pamiatok tak, ako sa s tým stretávame napríklad vo Francúzku.

Špecifiká financovania cirkví na Slovensku

Je potrebné poukázať na to, že na Slovensku sa žiaden z vyššie uvedených modelov financovania cirkví a náboženských spoločností neuplatňuje v ich čistej forme. Z obsahu Základnej zmluvy medzi SR a Svätou stolicou (nadobudla platnosť 18. 12. 2000) vyplýva pre náš štát povinnosť uzatvoriť osobitnú zmluvu o finančnom a hmotnom zabezpečení katolíckej cirkvi, ktorá však v NR SR nebola doteraz schválená, takže spôsob financovania a hospodárskeho zabezpečenia cirkvi (v širšom kontexte to platí pre všetky na Slovensku registrované cirkvi a náboženské spoločnosti, okrem tých, ktoré to odmietli) sa aj naďalej realizuje podľa zákona prijatého ešte v roku 1949, ktorý vzhľadom na podstatné zmeny v organizácii a riadení spoločenských štruktúr už nevyhovuje potrebám modernej spoločnosti a charakteru moderného laického štátu.

Aj napriek tomu existujúca legislatívna úprava a pretrvávajúci stav vyhovujú predovšetkým predstaviteľom katolíckej cirkvi, a to hlavne z dvoch podstatných dôvodov. Súčasný model finančného zabezpečenia cirkví a náboženských spoločností uplatňovaný v našich podmienkach predstavuje systém viaczdrojového financovania, pretože ich priamymi zdrojmi sa stávajú pravidelné príjmy z rozpočtu štátu, príjmy od jednotlivých vládnych rezortov, z rozpočtov samosprávnych krajov, miest a obcí, z početných vládnych a mimovládnych, domácich či zahraničných subvencií, podporných programov a grantových agentúr. Pre väčšinu u nás registrovaných cirkví a náboženských spoločností sa rozhodujúcim príjmom stávajú finančné prostriedky zo štátneho rozpočtu, výšku ktorých každoročne schvaľuje NR SR v zákone o štátnom rozpočte.

Oblasti štátneho financovania cirkví

Vychádzajúc zo zákona č. 218/1949 Zb., je možné v hrubom náčrte vymedziť tri oblasti štátneho financovania cirkví. Prvou je hmotné zabezpečenie duchovných vzťahujúce sa na úhradu osobných pôžitkov cirkevných činiteľov pôsobiacich v duchovnej správe, cirkevnej administratíve a v ústavoch pre výchovu duchovných, ďalej na preplácanie cestovných, sťahovacích a iných výdavkov a na poskytovanie sociálnych dávok duchovným a ich rodinným príslušníkom.

Pod úhradou osobných pôžitkov sa chápe úhrada mzdových nákladov (vrátane odvodov do sociálnej a zdravotnej poisťovne a do fondu zamestnanosti), hodnostných príplatkov a výkonnostných odmien. Výška poskytovanej mzdy, t. j. zaradenie do príslušnej platovej tarify, je určovaná dosiahnutou úrovňou vzdelania a dĺžkou odpracovanej doby, pričom po každých troch rokoch práce sa mení zaradenie do platového pásma. Čo sa týka určenia výšky hodnostného príplatku ku mzde hradeného z objemu štátneho príspevku, táto položka sa vymeriava na základe kritérií stanovených jednotlivými cirkvami.

Neme malé finančné čiastky z prostriedkov štátu poskytujú cirkvám zo svojich rozpočtov aj jednotlivé vládne rezorty. Napríklad z rozpočtovej kapitoly Ministerstva kultúry SR sa poskytujú príspevky pre Slovenskú katolícku charitu a Evanjelickú diakoniu, pokrývajú sa schodky v rozpočtoch charitatívnych domov, ktoré prevádzkujú cirkvi a rôzne náboženské charitatívne ustanovizne. Na projektoch sociálnej a charitatívnej činnosti sa formou dotácií a grantov podieľa aj Ministerstvo práce, sociálnych vecí a rodiny SR. Zo zdrojov Ministerstva školstva SR sa zabezpečuje prevádzka viac ako 150 cirkevných škôl, ďalej platy učiteľov náboženstva na štátnych školách, prevádzka bohosloveckých fakúlt na štátom financovaných univerzitách, prevádzka a činnosť Katolíckej univerzity v Ružomberku a pod. Účinkovanie duchovných v policajných zložkách, vo väzenských zariadeniach a v ozbrojených silách sa financuje z rozpočtov príslušných ministerstiev SR.

V ojedinelých prípadoch môžu byť cirkvám a náboženským spoločnostiam poskytované účelové finančné dotácie z rezervy predsedu vlády SR, a to prostredníctvom Ministerstva financií SR, ako sa to udialo v roku 2000, v ktorom vláda SR poskytla 55 miliónov korún na zabezpečenie platov a odvodov pre duchovných a na dofinancovanie činnosti ústredných orgánov vybraných cirkví.

Štát prispieva cirkvám aj na výdavky spojené s nákupom a inštaláciou elektronických zabezpečovacích zariadení určených na ochranu cirkevných a sakrálnych stavieb, priestorov a pamiatok, a to až do výšky 80 % ich obstarávacej ceny.

Vyššie uvedené oblasti financovania cirkví a náboženských spoločností predstavujú priame platby štátu. Okrem toho sa štát podieľa na financovaní aj nepriamo, prostredníctvom systému daňových a colných úľav a odpisov, čo týmto subjektom na rozdiel od iných spoločenských organizácií a občianskych združení pridáva punc výnimočnosti a posilňuje ich privilegované postavenie v spoločnosti. Z celého radu takýchto zvýhodnení je možné spomenúť oslobodenie od platenia daní z pozemkov, zo stavieb, z príjmov za cirkevné služby, z darov a príspevkov členov a sympatizantov a pod.

Pomerne významným zdrojom cirkevných príjmov sú finančné prostriedky plynúce z rozpočtových kapitol VÚC, mestských a obecných samospráv, oslobodenie od platenia miestnych daní a poplatkov, ku ktorému pomerne často pristupujú samosprávne orgány s cieľom nakloniť si miestne cirkevné autority a získať podporu veľkej časti miestneho obyvateľstva.

Je dosť problematické zistiť presné sumy, ktoré cirkvám a náboženským spoločnostiam poskytujú mestá a obce, pretože výška týchto zdrojov poskytovaná na rôzne účely je vedome zahmlievaná a zložito prerozdeľovaná do iných, s činnosťou a potrebami cirkví a veriacich nesúvisiacich rozpočtových kapitol, čo podstatným spôsobom znižuje mieru transparentnosti pri rozdeľovaní a prideľovaní finančných prostriedkov, sťažuje orientáciu v tokoch financií a znemožňuje účinnú kontrolu zo strany štátnych orgánov, ale aj samotných obyvateľov samosprávnych celkov.

Podľa dnes platných predpisov je v plnej kompetencii samosprávnych zastupiteľstiev určovať, ktorej cirkvi, na aký účel a v akej výške budú poskytnuté finančné zdroje, prípadne rôzne úľavy a odpustky z platenia miestnych daní a poplatkov.

Dôležitým zdrojom príjmov sa pre cirkvi a náboženské spoločnosti stáva zhodnocovanie ich vlastného majetku, ktorý im bol po roku 1989 navrátený, v dôsledku čoho sa cirkvi a početné rehoľné rady a kongregácie stali významnými vlastníkmi hnuteľného a nehnuteľného majetku - pozemkov, lesov, ornej pôdy, pasienkov, budov a pod. Len samotná katolícka cirkev takýmto spôsobom získala okolo 100 tisíc hektárov pôdy, cena ktorej je veľmi ťažko vyčísliteľná. V súčasnosti totiž neexistuje žiaden register cirkevného majetku, pričom cirkví tvrdia, že takýmto súpisom svojho majetku ani nedisponujú.

V minulosti to boli práve cirkví a náboženské spoločnosti, ktoré sa vyznačovali veľmi podrobnou a presnou evidenciou svojho majetku a finančných operácií. Slovenská republika na rozdiel od svojich susedov (Česko, Maďarsko) ako prvá z postkomunistických krajín pristúpila k reštitúciám cirkevného majetku.

Samotnému procesu postupného odovzdávania majetku cirkvám predchádzalo prijatie adekvátnych legislatívnych noriem, medzi ktorými významné miesto zaujímali: zákon č. 298/1990 Zb. o úprave niektorých majetkových vzťahov rehoľných rádov a kongregácií, ako aj zákon č. 229/1991 Zb. o úprave vlastníckych vzťahov k pôde a inému poľnohospodárskemu majetku. Jeho úplne znenie bolo publikované v roku 1994 ako zákon č. 11/1994 Zb. Ďalším, hádam najdôležitejším dokumentom z danej oblasti bol zákon č. 282/1993 Zb. o zmiernení niektorých majetkových krívd spôsobených cirkvám a náboženským spoločnostiam, známejší pod skráteným názvom „reštitučný zákon“.

Uvedená zákonná norma umožňovala vybraným cirkvám (Katolíckej cirkvi, Evanjelickej cirkvi, Reformovanej kresťanskej cirkvi, Židovskej náboženskej obci a v niektorých prípadoch aj Cirkvi adventistov siedmeho dňa a Bratskej jednoty baptistov) v lehote jedného roka od nadobudnutia jej účinnosti požadovať od štátu, miest a obcí alebo iných subjektov vydanie ich majetku, ktorý im bol odňatý na základe rozhodnutia štátnych orgánov v období od 8. mája 1945 do 1. januára 1990. V prípade židovských náboženských obcí sa časový limit posunul na deň 2. novembra 1938. V roku 2004 však NR SR prijala uznesenie o predĺžení doby, počas ktorej mohli cirkvi uplatňovať svoje reštitučné nároky až do konca roku 2005.

V dôsledku realizácie politiky navrátenia majetku cirkvám a náboženským spoločnostiam sa tieto organizácie stali vlastníkmi obrovského majetku, čo z nich robí vplyvné subjekty disponujúce obrovskou ekonomickou mocou. Podobne ako to bolo v minulosti, aj dnes sa cirkvi (zvlášť to platí pre tú najbohatšiu, a teda aj najvplyvnejšiu katolícku cirkev) vďaka svojmu novozískanému majetku...

Tabuľka: Porovnanie príspevkov na jedného veriaceho vybraných cirkví v roku 2020

| Cirkev | Príspevok na jedného veriaceho (€) |

|---|---|

| Cirkev bratská | 117 |

| Cirkev adventistov siedmeho dňa | 14 |