Príspevky na rekreáciu a rekreačné poukazy sú obľúbeným benefitom pre zamestnancov na Slovensku, ktorý im umožňuje znížiť náklady na dovolenku a podporuje domáci cestovný ruch. Tento príspevok bol zavedený s účinnosťou od 1. januára 2019. Poskytovanie príspevkov na rekreáciu má teda vplyv aj na dokumentáciu v oblasti ochrany osobných údajov podľa nariadenia Európskeho parlamentu a Rady (EÚ) 2016/679z 27.

V tomto článku sa pozrieme na podmienky získania a uplatnenia rekreačných poukazov, ako aj na to, ako ich možno využiť na úhradu nákladov spojených so ski pasmi a inými rekreačnými aktivitami.

Kto má nárok na rekreačný poukaz?

Nárok na rekreačný poukaz majú zamestnanci, ktorých pracovný pomer trvá nepretržite najmenej 24 mesiacov. Zamestnávateľ, ktorý zamestnáva viac ako 49 zamestnancov, má povinnosť tento príspevok poskytnúť. Ten, ktorý zamestnáva menej zamestnancov, ho poskytnúť môže, ale nemusí - v tomto prípade je to na báze dobrovoľnosti.

Zákonník práce nevylučuje, aby aj zamestnávatelia, ktorí zamestnávajú menej ako 49 zamestnancov, mohli poskytovať rekreačný príspevok. Avšak títo zamestnávatelia musia uplatňovať rovnaké podmienky ako zamestnávateľ, ktorý zamestnáva viac ako 49 zamestnancov.

Ak zamestnanec pracuje u dvoch zamestnávateľov súčasne a u obidvoch spĺňa stanovené podmienky na poskytnutie príspevku na rekreáciu, môže si tento príspevok uplatniť len u jedného z nich. Zamestnanec môže za kalendárny rok požiadať o príspevok na rekreáciu len u jedného zamestnávateľa.

Čo sa týka podmienky ohľadom počtu zamestnancov na strane zamestnávateľa - je rozhodujúci priemerný evidenčný počet zamestnávaných zamestnancov za predchádzajúci kalendárny rok. Ak by aj zamestnávateľ začal zamestnávať viac ako 50 zamestnancov počas roka, prípadne by počet zamestnancov počas roka klesol pod ustanovenú hranicu, tak tento rast/pokles počtu zamestnancov nemá vplyv na vznik alebo zánik povinnosti v priebehu daného kalendárneho roka.

Nárok na príspevok na rekreáciu nemá napríklad štatutárny zástupca spoločnosti (napr. konateľ v s. r. o.) bez pracovnej zmluvy, pretože §152a Zákonníka práce definuje že nárok na príspevok na rekreáciu má zamestnanec, ktorý nepretržite pracoval u zamestnávateľa najmenej 24 mesiacov. Nárok na príspevok na rekreáciu majú aj zamestnanci na materskej dovolenke, rodičovskej dovolenke. Nárok na príspevok má aj osoba, ktorá je dočasne pracovne neschopná, pretože podmienky podľa § 152a Zákonníka práce sa vzťahujú na dobu trvania pracovného pomeru ku dňu rekreácie.

Výška a forma príspevku

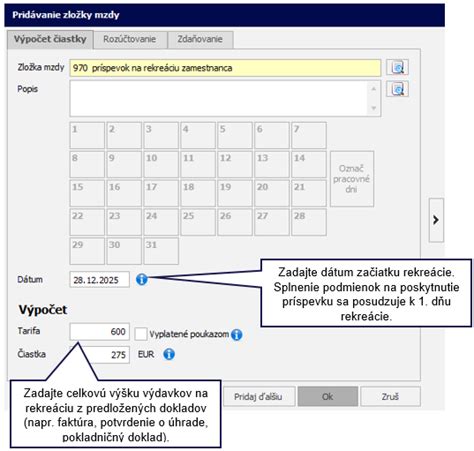

Rekreačný poukaz pokrýva 55 % oprávnených výdavkov na rekreáciu, pričom maximálna výška príspevku je 275 eur za kalendárny rok. U zamestnanca, ktorý má dohodnutý pracovný pomer na kratší pracovný čas, sa najvyššia suma príspevku na rekreáciu za kalendárny rok zníži v pomere zodpovedajúcom kratšiemu pracovnému času.

Zamestnávateľ môže zamestnancom poskytnúť príspevok na rekreáciu tromi možnými spôsobmi, pričom zákon č. 311/2001 Z.z. zamestnávateľ vybrať. Príspevok na rekreáciu (tzv. rekreačný poukaz) možno zamestnancom poskytnúť aj preplatením predloženej faktúry, či dokladu z registračnej pokladnice, resp. e-kasy.

Zákonník práce rozoznáva dve formy poskytovania príspevku. Ide o situáciu, keď zamestnanec absolvuje rekreačný pobyt, ktorý uhradí z vlastných finančných prostriedkov. Následne po pobyte požiada zamestnávateľa o príspevok a zamestnávateľovi predloží aj účtovné doklady za pobyt.

Avšak Zákonník práce nepredpisuje formu tejto žiadosti. Zamestnávateľ však môže rozhodnúť, že príspevok na rekreáciu poskytne zamestnancovi prostredníctvom rekreačného poukazu. Rekreačný poukaz slúži ako platobný prostriedok na úhradu oprávnených výdavkov, ktoré ustanovuje § 152a ods. 4 Zákonníka práce.

Na čo možno rekreačný poukaz použiť?

Rekreačný poukaz môže byť využitý na služby cestovného ruchu s ubytovaním, pobytové balíky, ubytovanie s možnosťou stravovania a organizované aktivity počas školských prázdnin pre deti zamestnanca. Súčasťou pobytu môžu byť cestovné služby (vlak, autobus, lanovka), športovo-rekreačné služby, kúpeľné a zdravotné služby (pokiaľ súvisia s pobytom), služby cestovného poistenia, wellness, skipassy a samozrejme strava (ak je súčasťou pobytu).

Od 1.1.2025 sa rozširuje rozsah oprávnených výdavkov na rekreáciu, a to na rodičov zamestnanca. Zamestnanec si za splnenia vyššie ustanovených podmienok tak môže v zdaňovacom období uplatniť časť príspevku na vlastnú rekreáciu a časť príspevku na rekreáciu rodičov, a to max.

Medzi oprávnené výdavky patria:

- Služby cestovného ruchu spojené s ubytovaním najmenej na dve prenocovania na území SR

- Stravovacie (pohostinské služby)

- Služby cestovných kancelárií a cestovných agentúr

- Sprievodcovské služby

- Prepravné služby (cestná, železničná, lodná, letecká doprava, lanovky a vleky)

- Informačné služby

- Športovo-rekreačné služby

- Kúpeľné a zdravotné služby

- Wellness služby

- Služby cestovného poistenia

Príspevok na rekreáciu teda neslúži len na úhradu ubytovania, ale môže slúžiť aj na ďalšie služby, ktoré ubytovacie zariadenie popri ubytovaní ponúka, napríklad strava, wellness, skipass, ak je ubytovanie spojené s lyžovačkou a pod. Avšak príspevok na rekreáciu sa nedá využiť výlučne na preplatenie určitej služby (napr.

Dôležité je, že rekreácia musí prebiehať na území Slovenska a musí zahŕňať minimálne dve prenocovania. Súčasťou pobytu môžu byť cestovné služby (vlak, autobus, lanovka), športovo-rekreačné služby, kúpeľné a zdravotné služby (pokiaľ súvisia s pobytom), služby cestovného poistenia, wellness, skipassy a samozrejme strava (ak je súčasťou pobytu).

Ako postupovať pri uplatnení príspevku?

Žiadosť o príspevok na rekreáciu treba podať písomne, nevzniká automaticky - je potrebné oň požiadať. Po absolvovaní rekreácie potom zamestnávateľovi predložíte požadované doklady o oprávnených výdavkoch (napr. faktúry, účty) na preplatenie príspevku.

Podľa § 152a ods. 6 Zákonníka práce zamestnanec preukáže zamestnávateľovi oprávnené výdavky na rekreáciu najneskôr do 30 dní odo dňa skončenia rekreácie, a to predložením účtovných dokladov, ktorých súčasťou musí byť označenie zamestnanca.

Pri rekreačných poukazoch sa vynára viacero otázok, na ktoré sa oplatí poznať odpoveď. Čo ak je zamestnanec na rodičovskej dovolenke? Áno, zamestnanec má aj počas materskej či rodičovskej dovolenky nárok na tento benefit. Áno, dá. Čo ak pracujem na polovičný úväzok? Dohodári nárok na poukaz nemajú, ale živnostníci áno. Jeho uplatnenie je však odlišné ako pri zamestnancoch. Faktúra je dokladom slúžiacim na zníženie nákladov. Áno. Nie, tento výpočet je nemenný a zamestnávateľ vám môže preplatiť iba 55 percent, maximálne však 275 eur.

Žiadosť nemá jednotnú formu, na internete sa dá nájsť viacero vzorov tohto dokumentu. Keď už máte žiadosť spísanú, odovzdajte ju spolu so všetkými dokladmi - faktúra, účtenky - na personálnom oddelení u vášho zamestnávateľa. K peniazom sa dostanete cez refundáciu - čiže preplatením plnej výšky, o ktorú ste žiadali, a to bez akýchkoľvek daňových alebo odvodových zrážok.

Účtovné doklady

Zamestnanec je povinný predložiť taký doklad, ktorý spĺňa podmienky oprávneného výdavku definovaného v § 152a Zákonníka práce. Náležitosti účtovného dokladu definuje zákon č. 431/2002 Z.z. o účtovníctve v znení neskorších predpisov.

Všeobecné náležitosti účtovného dokladu sú definované v §10 zákona o účtovníctve. Zamestnanec je povinný preukázať zamestnávateľovi oprávnené výdavky najneskôr do 30 dní odo dňa skončenia rekreácie predložením účtovných dokladov, ktorých súčasťou musí byť označenie zamestnanca.

Medzi základné náležitosti účtovného dokladu patria:

- Identifikácia poskytovateľa rekreačného pobytu

- Identifikačné údaje zamestnanca, pre ktorého je doklad vystavený

- Uvedenie osôb, ktoré sa spolu so zamestnancom zúčastnili rekreačného pobytu

Účtovným dokladom, na účely aplikácie § 152a Zákonníka práce by mal byť „vyúčtovací“ doklad vystavený priamo ubytovacím zariadením, čo zároveň potvrdzuje zamestnávateľovi, že rekreácia bola uskutočnená.

Ak bola rekreácia uhradená platobnou kartou a na doklade zo zariadenia nie je uvedené, kto je majiteľom karty, zamestnanec predloží kartu zamestnávateľovi. Zamestnávateľ sa presvedčí, že karta je vystavená na meno zamestnanca. Z dôvodu rešpektovania BSM sa príspevok zamestnancovi vyplatí aj v prípade, že majiteľom platobnej karty nie je zamestnanec ale jeho manželka (manžel).

Doklad pre účely čerpania rekreačného poukazu od zamestnávateľa si môžete stiahnuť priamo na Zlavomat.sk. Dôležité: vystavenie a stiahnutie dokladu k rekreačným poukazom priamo cez Zľavomat je možné len po označení tejto možnosti v nákupnom košíku, a to ešte pred kúpou dovolenky. Mená je v doklade možné meniť vo svojom užívateľskom profile až do nástupu na pobyt. Po ukončení pobytu je doklad následne vygenerovaný a mená už nie je možné ďalej editovať.

Finančné riaditeľstvo SR vydáva usmernenie k posúdeniu zdaniteľnosti príspevkov na rekreáciu a ich uplatnenia do daňových výdavkov (nákladov) v súlade s ustanoveniami zákona č. 595/2003 Z. z. V súlade s § 5 ods. 7 písm. b) ZDP účinným od 1. 1. 2019, okrem príjmov oslobodených od dane podľa § 9 ZDP sú od dane oslobodené aj príjmy poskytnuté ako suma príspevku na rekreáciu poskytnutého zamestnávateľom zamestnancovi podľa § 152a zákona č. 311/2001 Z. z. Príspevky na rekreáciu zamestnancov poskytované za podmienok ustanovených osobitným predpisom (§ 152a Zákonníka práce) sú daňovým výdavkom zamestnávateľa v zmysle § 19 ods. 2 písm.

Obmedzenia a povinnosti

Pozor však na zneužitie rekreačných poukazov! Doklady o výdavkoch na rekreáciu sa neupravujú a rekreačný poukaz sa nemôže použiť osobami, ktoré nemajú nárok, napríklad priateľmi alebo vzdialenými príbuznými, ktorí nežijú v spoločnej domácnosti so zamestnancom. Poukaz sa musí použiť na aktivity alebo služby, ktoré spĺňajú podmienky zákona, čiže nie napríklad na nákupy alebo služby mimo rekreačných zariadení. V týchto prípadoch zamestnávateľ môže požadovať vrátenie neoprávnene využitých finančných prostriedkov. Taktiež môže voči zamestnancovi uplatniť disciplinárne opatrenia, ktoré môžu zahŕňať napomenutie, zníženie mzdy alebo v extrémnych prípadoch aj ukončenie pracovného pomeru.

Príklady z praxe

Nižšie sú uvedené príklady z praxe, ktoré ilustrujú rôzne situácie spojené s uplatňovaním rekreačných poukazov:

Príklad č. 1

Zamestnanec absolvoval rekreáciu vo Vysokých Tatrách 4 dni, pričom každú noc spal v inom ubytovacom zariadení a teda predložil aj viac účtovných dokladov o ubytovaní a strave. Podľa § 152a ZP má ísť o ubytovanie najmenej na dve prenocovania, ale nie je tam väzba na jedno ubytovacie zariadenie. Ani z definície prenocovania nevyplýva, že má ísť o dve za sebou idúce prenocovania v jednom ubytovacom zariadení.

Príklad č. 2

Spoločnosť poskytuje ubytovanie vo vlastnom rekreačnom zariadení výhradne vlastným zamestnancom a ich rodinným príslušníkom. Ak vlastné rekreačné zariadenie spĺňa podmienky ustanovené v §2 písm. d) zákona č.91/2010 Z. z. o podpore cestovného ruchu v z. n. p. a má v predmete podnikania ubytovacie služby, potom výdavky na rekreáciu po splnení podmienok uvedených v §152a ZP budú u zamestnávateľa daňovým výdavkom. Ak nebudú splnené podmienky, zamestnávateľ bude postupovať podľa §21 ods.1 písm.

Príklad č. 3

Zamestnanec k žiadosti o príspevok na rekreáciu priložil doklad z elektronickej registračnej pokladnice na sumu 450 € bez označenia zamestnanca a potvrdenie, v ktorom mu ubytovacie zariadenie potvrdilo účasť na tomto rekreačnom pobyte v apartmáne a zároveň potvrdilo, že za zamestnanca bola odvedená daň z ubytovania. Môže zamestnávateľ aplikovať ustanovenie § 5 ods. 7 písm. V súlade s § 152a Zákonníka práce zamestnanec preukazuje oprávnené výdavky účtovným dokladom, ktorého súčasťou musí byť označenia zamestnanca. Za označenie zamestnanca možno akceptovať aj priložené potvrdenie vystavené ubytovacím zariadením a preto zamestnávateľ môže príspevok na rekreáciu oslobodiť od dane [§ 5 ods. 7 písm.

Tieto príklady ilustrujú, že pri uplatňovaní rekreačných poukazov je potrebné dbať na splnenie všetkých zákonných podmienok a správne zdokladovanie výdavkov.

Rekreačné poukazy v roku 2026

Využite príspevok na rekreáciu aj v roku 2026. Získajte príspevok od zamestnávateľa až do výšky 275 eur a užite si pobyt na Slovensku za menej ako polovicu.

Video

Navyšší čas využiť svoj rekreačný príspevok | ZľavaDňa

Dúfame, že tento článok vám poskytol užitočné informácie o rekreačných poukazoch a ski pasoch na Slovensku. Ak máte ďalšie otázky, neváhajte sa obrátiť na svojho zamestnávateľa alebo na príslušné úrady.

| Podmienka | Popis |

|---|---|

| Dĺžka pracovného pomeru | Minimálne 24 mesiacov nepretržite |

| Počet zamestnancov zamestnávateľa | Viac ako 49 (povinné), menej ako 50 (dobrovoľné) |

| Výška príspevku | 55% oprávnených výdavkov, maximálne 275 EUR za kalendárny rok |

| Forma príspevku | Preplatenie faktúry, rekreačný poukaz |

| Územie rekreácie | Slovensko |

| Dĺžka ubytovania | Minimálne 2 prenocovania |